")

Après une demande de report approuvée, la Directive sur la Distribution d’Assurance (DDA) a été, presque entièrement, mise en application le 1 Octobre 2018. Le dernier amendement a été mis en application le 23 février 2019. Cette directive vient replacer la DIA et aura nécessité 7 ans de travail, la première version, alors nommée DIA 2, a été proposée en 2012. Mais quels sont les changements ?

Premièrement, l’une des grandes nouveautés de la DDA est le replacement du terme « intermédiation » par celui de « distribution ». Ce nouveau concept inclut l’activité effectuée pour la clientèle par les intermédiaires (agents, courtier, banques, société de courtage en valeur mobilières, les Postes), et les sociétés d’assurance vendant directement leurs propres produits. Dans les nouvelles règles, on en retrouve beaucoup qui vont dans le sens de la protection du client.

Product overisght and governance (POG)

La Directive sur la Distribution d’Assurance apporte une meilleure structuration du marché afin de protéger le consommateur, et cela dès la création des produits. Ainsi, depuis le 1er octobre, les sociétés d’assurance, et dans de rare cas leur intermédiaire, ayant un rôle de producteur en créant des produits d’assurance doivent identifier un marché de référence sur lequel le produit sera vendu par le distributeur.

DDA impose plus d’obligations aux intermédiaires, qui devront mettre en place des reportings vers les assureurs. Des échanges plus réguliers portant sur la distribution du produit d’assurance sont à prévoir » Carole Riaux, manager risk management au sein d’Optimind Winter

Dans le cadre de la POG, la DDA instaure aussi des règles de surveillance puisque les produits devront être surveillés après leur commercialisation, notamment afin de s’assurer qu’ils correspondent toujours aux besoins et attentes des clients s’ils évoluent.

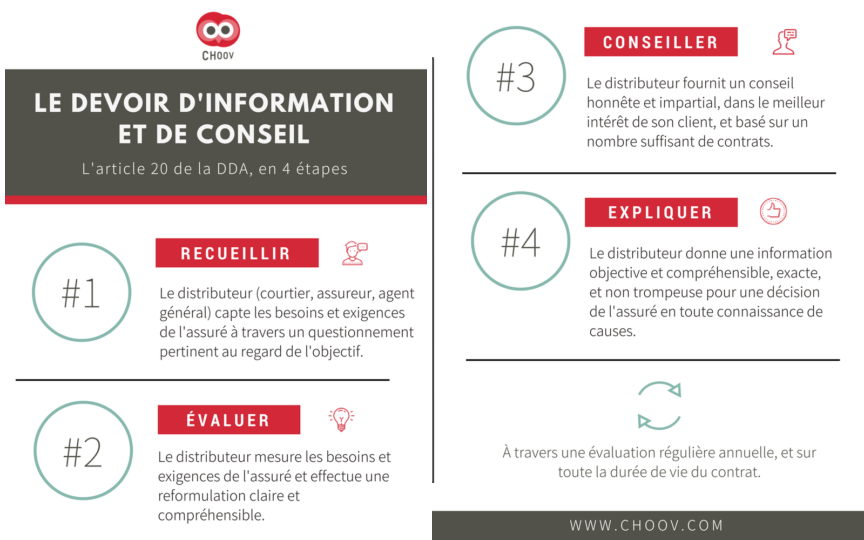

Devoir de conseil

De part la structure du droit Français, le consommateur était déjà bien protégé, le devoir de conseil étant une notion commune en France. Cependant, la DDA apporte de nouvelles exigences, en apportant notamment des précisions sur la procédure à suivre pour bien conseiller son client.

- Recueillir les besoins et exigences du client et proposer une solution cohérente

- Un second niveau de conseil a été créé afin d’apporter un service de recommandation personnalisée se concrétisant par une comparaison entre plusieurs produits et comparer différentes options au sein du même produit.

Crédit : Choov

Plus de transparence

Dans la rémunération du distributeur

Pour ses produits, hors assurance-vie, les courtiers doivent fournir à leurs client la source et la nature de leurs rémunérations. Cependant, ils ne sont pas obligés de communiquer les montants.

Concernant les produits d’assurance-vie, le montant perçu doit être mentionné en pourcentage. Evidemment, le courtier doit réaliser ses choix pour son client et ne pas recommander celui pour lequel sa rémunération est la plus élevé. De plus, et dans les deux situations, l’intermédiaire d’assurance se doit d’indiquer s’il est actionnaire à plus de 10% d’une entreprise d’assurance.

Dans cette même logique, la DDA interdit aux distributeurs de prendre des dispositions de rémunération ou de programme incitatif encourageant leurs employés à recommander un produit afin d’augmenter sa rémunération même si ce dernier ne correspond pas aux besoins du client.

Devoir d’information

Les règles en vigueur avant la DDA, notamment le règlement Produits d’investissement packagés de détail et fondés sur l’assurance (PRIIPs) obligeait les producteurs d’IBIPs à rédiger un document d’information (KID) qui contenait les informations clé sur le produit remit au contractant avant la signature du contrat.

La DDA va plus loin, et étend cette règle aux produits d’assurance de la branche des dommages. Afin de s’assurer que le client final dispose de toutes les informations concernant le produit, le producteur doit rédiger un document d’information de, maximum, 3 pages A4. Ce DIP sera remis, par le distributeur, au client durant la phase précontractuelle.

Formation continue des intermédiaires

Les dispositions concernant la formation en continues ont été mis en application quelques mois après le reste des mesures. Ainsi, depuis la fin février 2019, les intermédiaires (agent généraux, courtiers, …) ainsi les salariés des entreprises d’assurance travaillant en étroite collaboration avec les distributeurs doivent pouvoir justifier d’une formation continue de 15 heures minimum par an et par personne. La formation continues peut se réaliser en distanciel (via internet) ou en présentiel. Cette dernière peut être interne (réalisée par les intermédiaires d’assurance ou les entreprises d’assurance) ainsi qu’en externe via un organise de formation, un établissement de crédit, une société d’assurance ou de financement. La formation ne doit pas, uniquement, être réalisée sur des compétences déjà acquise par l’employé mais constituer un transfert de savoir.

Selon l’Autorité de contrôle prudentiel et de résolution (ACPR), la formation continue doit correspondre à un transfert de savoir, et non à une simple information, et elle ne doit pas se limiter aux seuls produits vendus par l’entreprise – Christophe Pardessus, président de la commission juridique et fiscale de la Chambre syndicale des courtiers d’assurances (CSCA) et membre du comité exécutif de Marsh.

Pour répondre à votre obligation de formation et vous aider à être en règle, notre partenaire April Courtage met à disposition plusieurs formations.

L’après DDA

La Directive sur l’Intermédiation en Assurance (DIA) a été promulguée en 2002 et mise en application en 2005. C’est 14 ans après que la DDA a été mise en application. La Directive sur la Distribution d’Assurance permet d’harmoniser les règlements en sur la distribution de l’assurance en Europe.

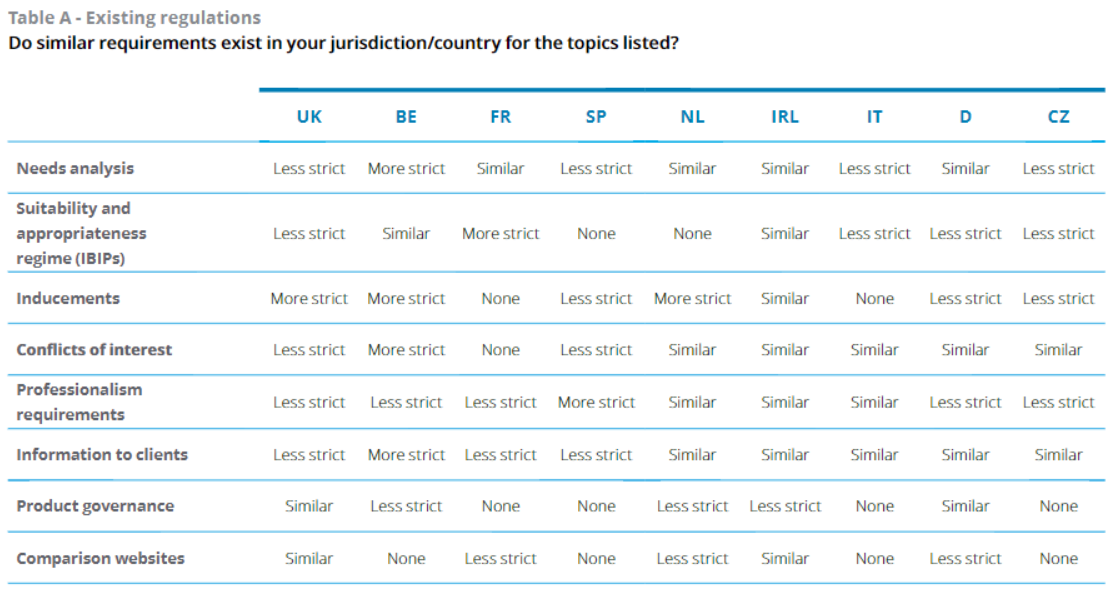

En 2018, Deloitte a produit une étude comparant les obligations légales sur les points clés de la DDA. Tous ces pays vont maintenant s’aligner sur la réglementation.

Crédit : Deloitte UK

Sans aucun doute, le parlement européen reviendra sur cette DDA afin d’apporter plus d’harmonie entre les états membres et de transparence envers le client final. Cependant cela prendra du temps. Il est à constater que le parlement européen croit en cette stratégie de transparence, dans tous les domaines, notamment la banque avec la DSP 2, dont vous pouvez retrouver notre analyse.

On remarque que les gouvernements, notamment le gouvernement français, adoptent cette mentalité et ratifient des lois allant plus loin que celle établie dans les textes européens. C’est ce que fait la loi PACTE avec sa partie sur l’auto-régulation du courtage. Bien que censurée par les sages, pour la forme, le fond sera reproposé en 2020 pour une mise en application le 1er Janvier 2021. Pour en savoir plus sur la loi PACTE et les changements qui seront apportés pour les courtiers, consultez notre analyse.

A propos de Particeep

Particeep est une fintech proposant des solutions en marque blanche permettant aux acteurs financiers : société de gestion d’actifs, banques, assurances et leurs partenaires courtiers de digitaliser leurs offres en proposant un parcours de souscription 100 % digital. Nos solutions prennent en compte toutes les nouveautés, tant vos enjeux commerciaux que légaux (règles DDA par exemple).

Si vous souhaitez en savoir plus, n’hésitez pas à contacter notre équipe commerciale.