Le 30 mai 2018 au Palais Brongniart à Paris, se tenait la seconde édition du Particeep Digital Tour autour de la thématique de l’Open Banking. Un réel succès ! Les moments forts dans cet article.

Le Particeep Digital Tour est un rendez-vous qui devient une tradition. Après une première édition réussie, la fintech Particeep a réuni les acteurs de la finance, du digital et du conseil afin de mûrir la réflexion et d’apporter des éléments de réponses aux débats de la place financière.

Particeep Digital Tour 2 : Contexte

Pour répondre aux exigences de la nouvelle directive relative aux paiements (DSP2), les banques doivent ouvrir leurs systèmes d’information. La technologie facilitatrice de cette « ouverture » bancaire – dite aussi Open Banking – est l’API (Application Programming Interface, en anglais).

L’utilisation de l’API est primordiale pour les banques car elle permet de communiquer avec des usagers ou de brancher des services tiers (par exemple pour la signature électronique de documents ou l’agrégation de comptes bancaires) sans impacter les architectures déjà en place.

Cette seconde édition du Particeep Digital Tour a été organisée avec le soutien du Pôle de Compétitivité Finance Innovation et en partenariat avec Weave, Budget Insight, Universign et XML Dation.

Revivre le Particeep Digital Tour 2 en vidéos

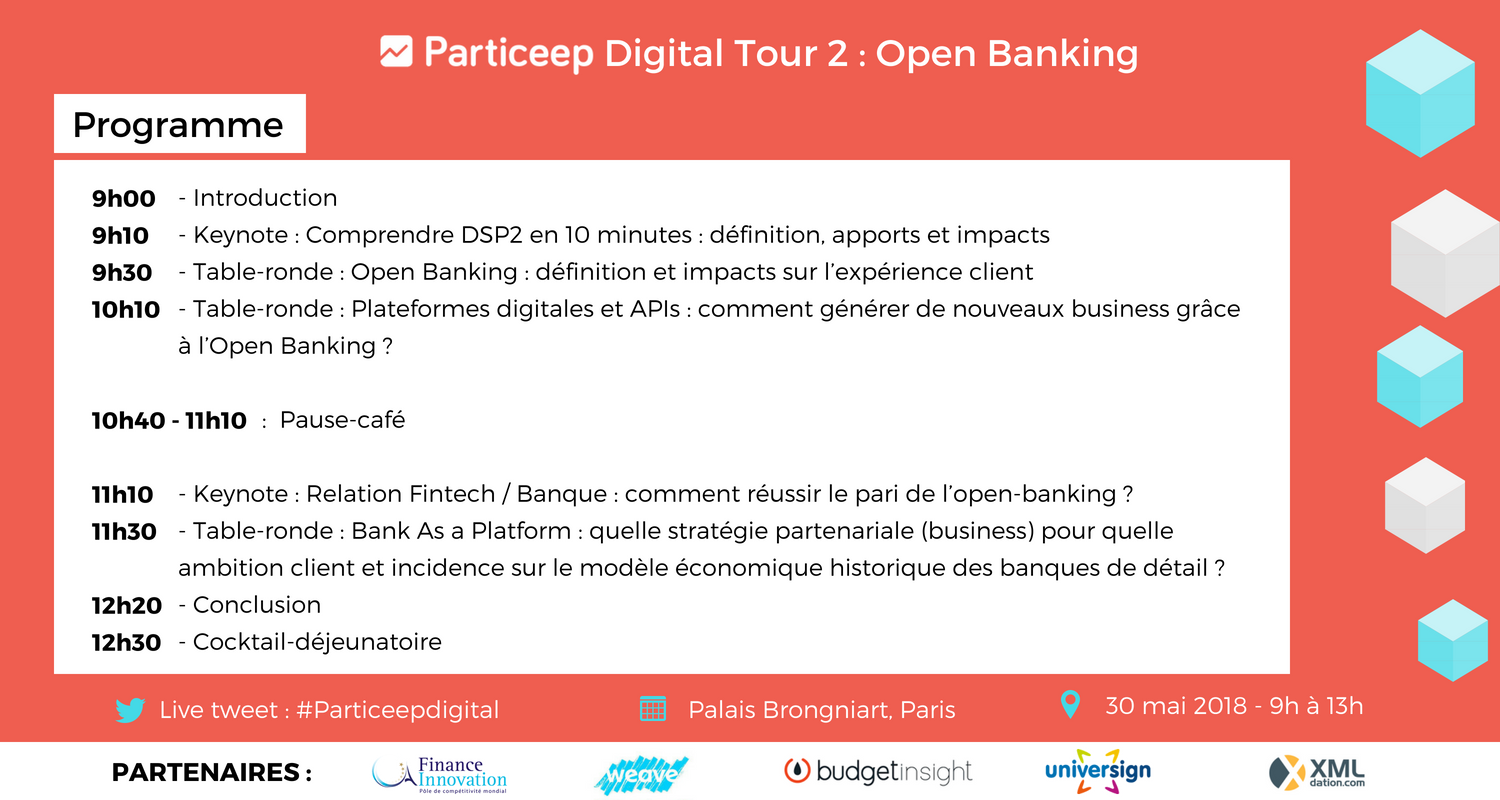

Programme et intervenants :

- Joëlle Durieux : Directrice Générale, Pôle de Compétitivité Mondial Finance Innovation

- Pierre Storrer : Avocat à la Cour, Conseiller, Banque & Finance et Moyens & services de paiement, Kramer Levin

- Laurent Hellé : Partner Retail Banking, Weave

- Julien Maldonato : Associé Conseil Industrie Financière, Deloitte France

- Clément Cœurdeuil : Président, Budget Insight

- Benoît Blin : Account Manager, Universign

- Didier Robert : Regional Sales Manager, XMLdation

- Julien Rialan : Chargé des Relations avec les Start-ups et Fintechs, BPCE

- Anne-Laure Navéos : Directeur Croissance externe, Partenariats stratégiques et Digital, Crédit Mutuel Arkéa

- Christophe Martins : Directeur Général, Linxo

- Steve Fogue : Président et co-fondateur, Particeep

- Alexandre Velut : Fondateur et CEO, INVYO

- David Dumont : Directeur Général, Particeep

- Pascal De Lima : Chef économiste, Harwell Management

- Farida Poulain : Responsable Incubation, Le SWAVE

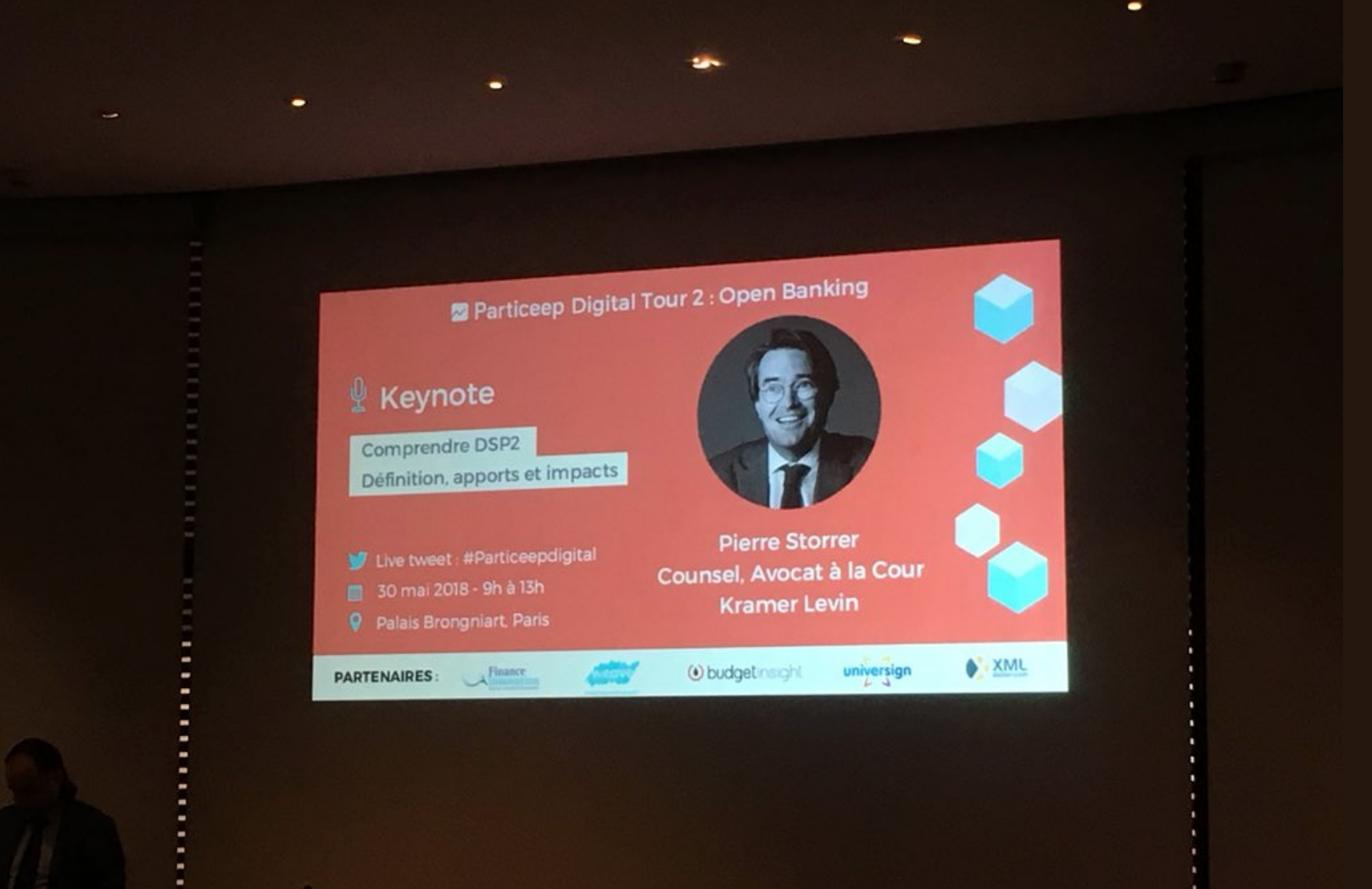

Keynote 1 : Comprendre DSP2 en 10 minutes : Définition, apports et impacts

Pierre Storrer, Avocat à la Cour, Conseiller, Banque & Finance et Moyens & services de paiement, Kramer Levin a expliqué en moins de 15 minutes les apports et impacts de la réglementation DSP2 pour les banques et pour les consommateurs.

Le renforcement de la protection des consommateurs et la sécurisation des paiements restent des éléments clés de la réglementation DSP2 : « L’activité services de paiement entre dans une réelle logique de compliance« , il rajoute : « Il va falloir jouer avec la notion de données de paiement sensibles et réfléchir à la convergence entre DSP2 et RGPD sur le sujet data ».

Table-ronde 1 : Open Banking : définition et impacts sur l’expérience client

Joëlle Durieux, Directrice Générale, Finance Innovation : « La banque se trouve à un moment historique pour révolutionner sa proposition de valeur grâce, notamment, aux nouveaux entrants. Il s’agit d’une mutation primordiale susceptible de créer de nouveaux emploi« .

Alexandre Velut, Fondateur, INVYO : « Au lieu de considérer l’ouverture comme une menace, certaines entités financières devraient considérer l’opportunité et réfléchir de façon ouverte à l’image de BBVA qui a créé sa propre API« .

Benoît Blin, Account Manager, Universign : « La signature électronique garantit un service continu au consommateur et dispose de la même valeur juridique qu’une signature manuscrite« .

Table-ronde 2 : Plateformes digitales et APIs : Comment générer de nouveaux business grâce à l’Open Banking ?

Steve Fogue, CEO, Particeep revient sur la solution d’Open Banking de Particeep : « Il s’agit de rendre accessibles les données clients, le référentiel produit et la tarification pour permettre une distribution ouverte et intermédiée. » Il ajoute : « L’API permet à la banque de tester des nouvelles offres en anticipant les besoins clients, s’interfacer avec des partenaires pour garder le client captif, booster l’innovation en interne, et monétiser la data pour le développement de nouveaux services par des tiers« .

Anne-Laure Navéos, Directeur Croissance externe, Partenariats stratégiques et Digital, Crédit Mutuel Arkéa : « Arkea a toujours considéré le digital comme une opportunité de croissance. C’est un axe de développement qui a été mis en place il y a dix ans. Cela implique la nécessité de se positionner en prestation de services« .

Christophe Martins, Directeur Général de Linxo : « Open banking : c’est l’usage qui a créé la réglementation. Cette dernière permet de constituer un cadre harmonisé et d’ouvrir le champ des possibles«

Didier Robert, Responsable régional de ventes, XML Dation : « Les banques doivent non seulement déployer leurs API en mode projet, mais encore elles doivent s’assurer de leur conformité vis-à-vis de tous les aspects réglementaires. Sans compter sur la mise en place d’une autre conformité, celle qui GDPR. Voilà qui consomme déjà énormément de ressources pour les banques. Les aspects de testing et de sécurité viennent s’ajouter à ces tâches.«

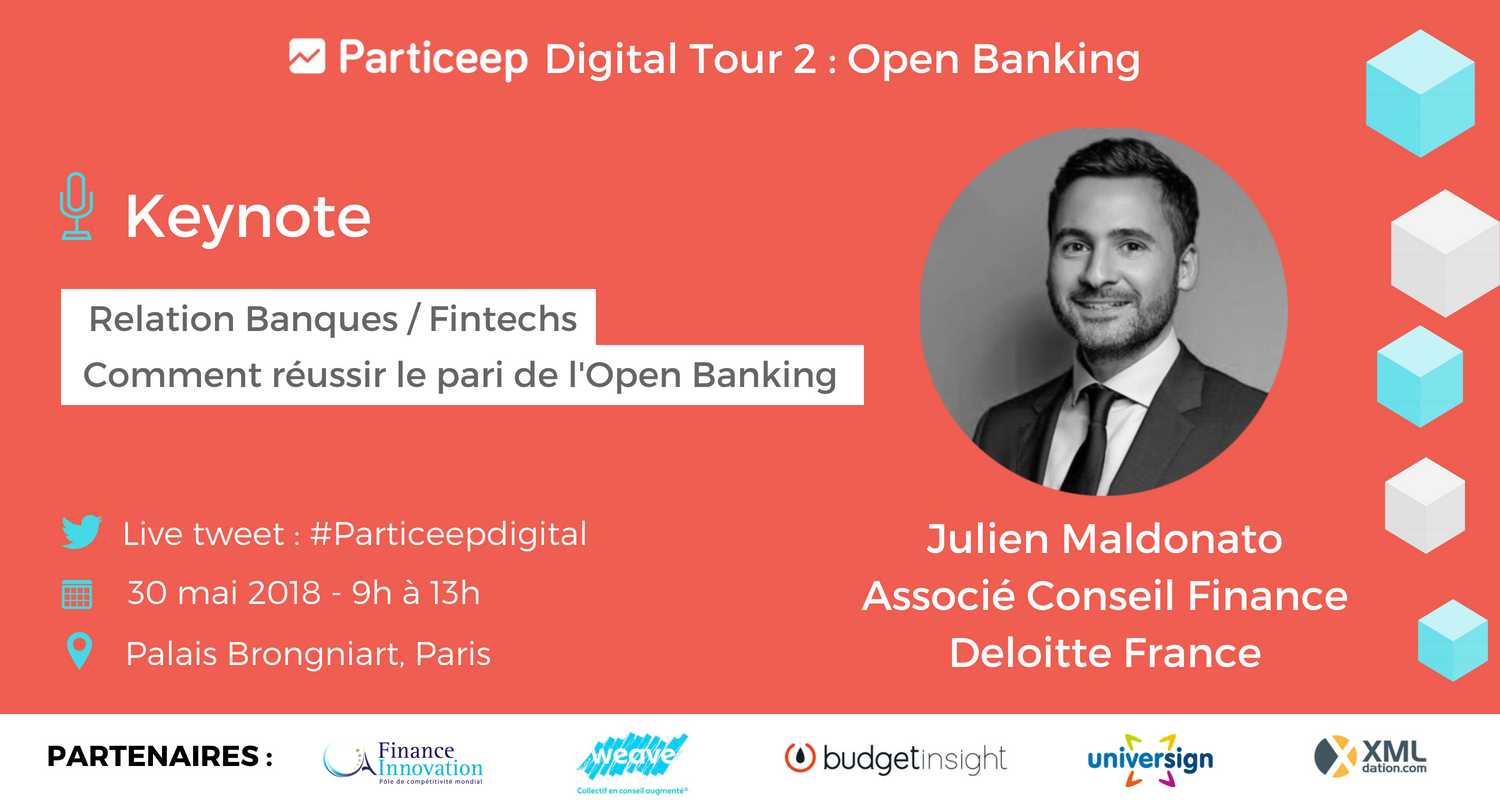

Keynote 2 : Relation Fintech / Banque : Comment réussir le pari de l’open-banking ?

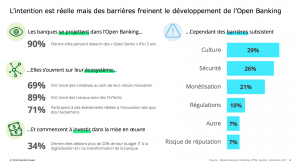

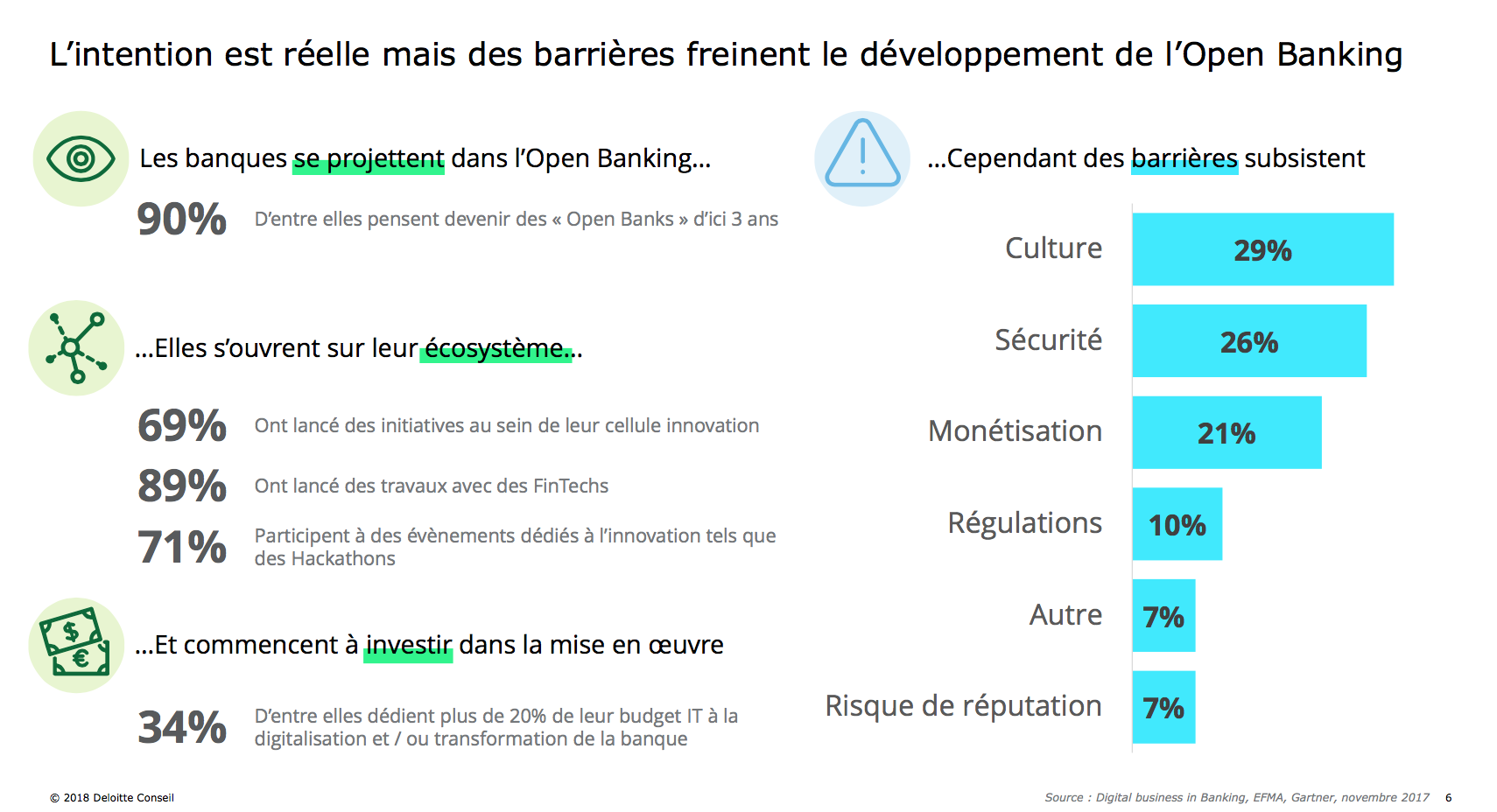

Julien Maldonato, Associé Conseil Industrie Financière, Deloitte France a expliqué durant 10 minutes les secrets et les freins de la réussite de l’open banking : « Les freins de l’open banking pour les banques : culture, sécurité et monétisation« . Il rajoute : « Une minorité de banques a franchi le cap de l’open banking en dépit d’une réelle sensibilisation des dirigeants« .

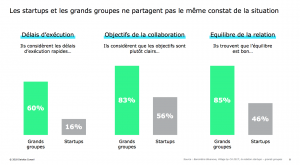

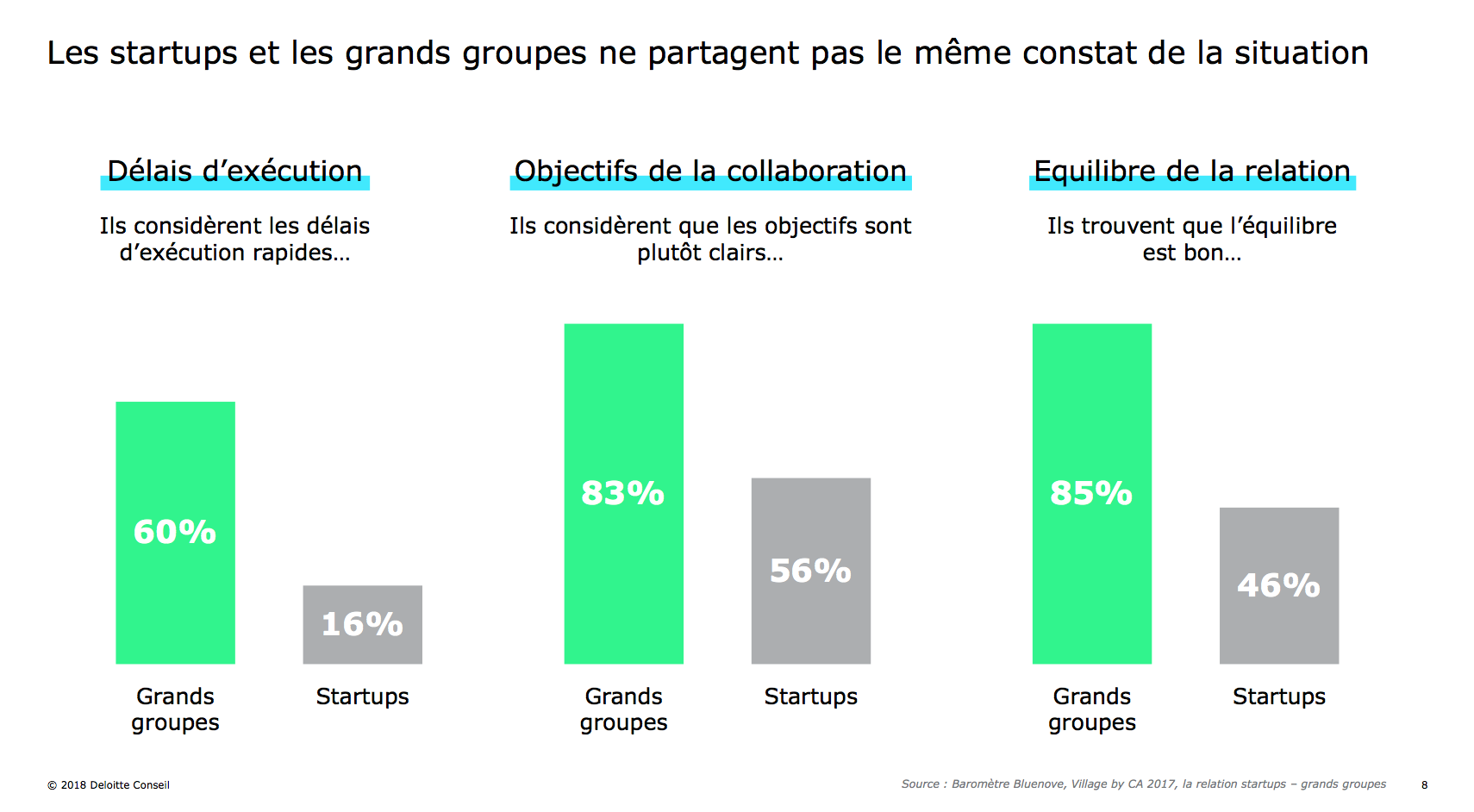

Banques / Fintechs : À la croisée des visions

Banques / Fintechs : À la croisée des visions

Table-ronde 3 : Bank As a Platform : Quelle stratégie partenariale pour quelle ambition client et incidence sur le modèle économique historique des banques de détail ?

Animée par Laurent Hellé, Associé banque de détail chez Weave Conseil, cette table-ronde vise à mettre la lumière sur les raisons qui poussent les banques et les fintechs à nouer des partenariats.

Animée par Laurent Hellé, Associé banque de détail chez Weave Conseil, cette table-ronde vise à mettre la lumière sur les raisons qui poussent les banques et les fintechs à nouer des partenariats.

David Dumont, Directeur Général, Particeep : « Quand nous initions un POC (preuve de concept) avec une banque, nous sommes force de proposition pour être acteur de la réussite de celui-ci, et pas juste en position de rédiger un cahier des charges. Le fait d’imposer une vision concernant le POC permet également de demander un Go/No-Go rapidement pour être fixé. »

Clément Coeurdeuil, Président, Budget Insight : « Nous avons des partenariats avec des banques, des fintechs, mais également des partenariats tripartites. Nous agrégeons les meilleurs experts dans le cadre de nos partenariats. »

Julien Rialan, Chargé des partenariats avec les Start-ups et Fintechs, Groupe BPCE : « Nous faisons moins de POCs, pour privilégier plus d’engagement avec des partenariats plus structurels et une volonte d’aboutir a une solution industrielle des le départ. »

Farida Poulain, Responsable Incubation, Le Swave : « Notre mission est de mettre en place des POCs et surtout les transformer pour industrialiser et déployer les solutions et fédérer l’ensemble de l’écosystème des fintechs. » Elle Rajoute : « Nous avons encore du mal à passer l’étape du POC dans les banques. »

- Article lié : Banques, Fintechs : partenariat gagnant-gagnant

La presse en parle : L’ « Open Banking » ou comment indistrialiser la collaboration, Alexandra Oubrier, L’Agefi Hebdo

Merci à tous les intervenants, aux participants et aux partenaires de la seconde édition du Particeep Digital Tour ! À très vite pour la troisième édition !

{kind=link}

{kind=link}