Particeep fait le point sur le boulversement du monde de l’assurance avec l’arrivée de nouveaux disrupteurs tels que les insurtechs.

L’évolution récente de la technologie chamboule le secteur de l’assurance sur différents aspects, mais plus particulièrement la manière dont les produits sont distribués. À travers internet, il est possible de multiplier les réseaux de distribution, et de toucher un plus grand nombre de personnes. Cela représente un avantage pour bien des assureurs, mais aussi une nouveauté auquel doivent s’adapter certains professionnels de ce milieu comme les courtiers.

Une ubérisation du secteur de l’assurance

En effet, on constate de plus en plus une « uberisation » de l’assurance : les intermédiaires disparaissent entre consommateur et producteur (assuré et assureur), en assistant au développement de modèles « peer to peer ». Ainsi même les « gros joueurs » tels que les courtiers doivent se remettre en question, d’autant plus que des technologies telles que l’intelligence artificielle rentre directement en concurrence avec eux .

« En effet, l’analytique et les données seront bientôt en mesure de déterminer les risques et la structure des programmes d’assurance. Elles pourront également identifier les meilleurs porteurs pour certains risques – et ce, plus rapidement et de manière plus précise que ne le ferait le courtier le plus expérimenté» (Accenture, 2018)

Les courtiers doivent donc trouver la bonne formule pour rester des acteurs indispensables du secteur sans se faire court-circuiter par la technologie. Certaines solutions apparaissent : appropriation de l’IA, « mise en place de partenariats stratégiques avec les fournisseurs et l’accès à une plateforme commune, les courtiers sont en mesure de doper leur valeur ajoutée et de renforcer la fidélité des clients » (Accenture, 2018)…

Vers un nouveau cycle de vente des assurances

Par ailleurs, les nouveaux usages de consommation dictés par clients influent aussi sur l’évolution des réseaux de distribution. L’arrivée des comparateurs d’assurance a renforcé la tendance de mise en relation directe entre assuré et assurant.

« Les comparateurs sont considérés comme un réseau dont l’importance est amenée à croître dans les années à venir, néanmoins ils devront adapter leurs produits à ce nouveau réseau via la généralisation d’une stratégie prix évolutive afin de sécuriser l’acquisition des clients recherchés. Les différentes études prévoient une forte hausse de la présence des comparateurs, en particulier lors des premières étapes du cycle de vente. L’utilisation des comparateurs dans le cadre des activités client et business des assureurs est une tendance lancée qui perdurera durant les trois prochaines années » (Accenture, 2018)

Les assurances doivent donc revoir leur stratégie de vente directe afin de prendre en compte cette pratique de consommation principalement basée sur la comparaison des prix (et des conditions dans une certaine mesure) ce qui peut créer un effet de diminution des marges.

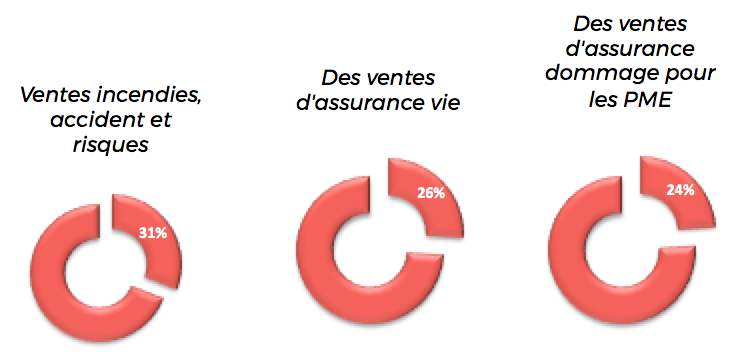

De manière générale, les assureurs sont conscients du chamboulement apporté par la technologie, et selon Accenture, ils s’attendent d’ici trois ans à ce que soient réalisées via internet (Accenture, 2018).

Dans ce contexte, Particeep offre une technologie évolutive permettant aux assurances de vendre en ligne leurs produits en direct ou via des courtiers. Envie d’en savoir plus ?

Les insurtechs ou ces nouveaux disrupteurs

Les insurtechs représentent l’ensemble des entreprises qui associent des solutions novatrices dans le domaine de l’assurance au travers de nouvelles technologies telles que : l’intelligence artificielle, plateformes digitales, block-chain…

Ces jeunes entreprises arrivées tout récemment dans le marché semblent s’y intégrer tout naturellement : « Le secteur trouve également peu à peu son équilibre en matière d’intégration de l’« insurtech » dans son offre, à présent qu’il est clair que ces jeunes pousses n’ont pas l’intention de reprendre tout le marché mais bien d’apporter une valeur ajoutée sur différents fronts, plus précisément au niveau des relations avec le client » (AssurInfo, 2017) . L’engouement suscité par les insurtechs se traduit aujourd’hui par d’importantes levées de fonds : plus de 80 m€ ont été levés en 2017 par les Insurtech en France contre 26,3 m€ en 2016 avec plus de 16% des acteurs ayant levés plus de 3m€ (Klein Blue Ratings, 2018).

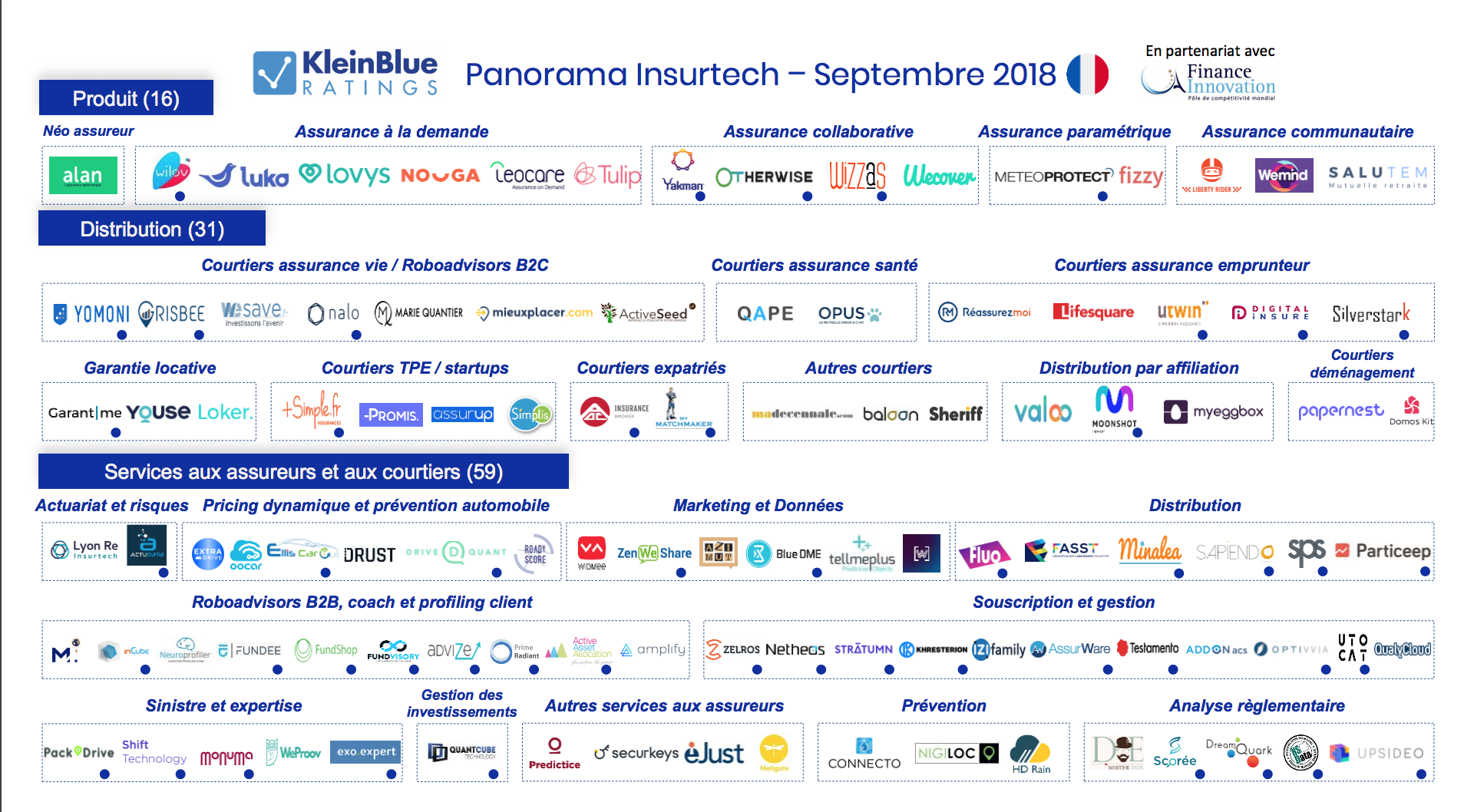

Panorama Insurtech en France – Septembre 2018

En France, voici le premier panorama complet de toutes les insurtechs réalisé en septembre 2018. Mapping réalisé par KleinBlue Ratings et Finance Innovation.

Analyse des acteurs insurtech par positionnement marché

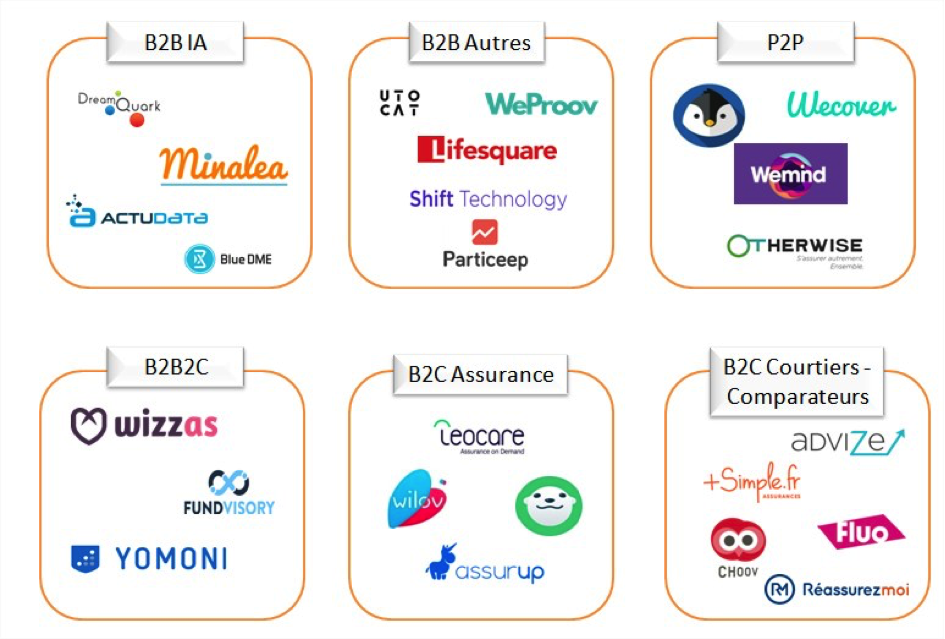

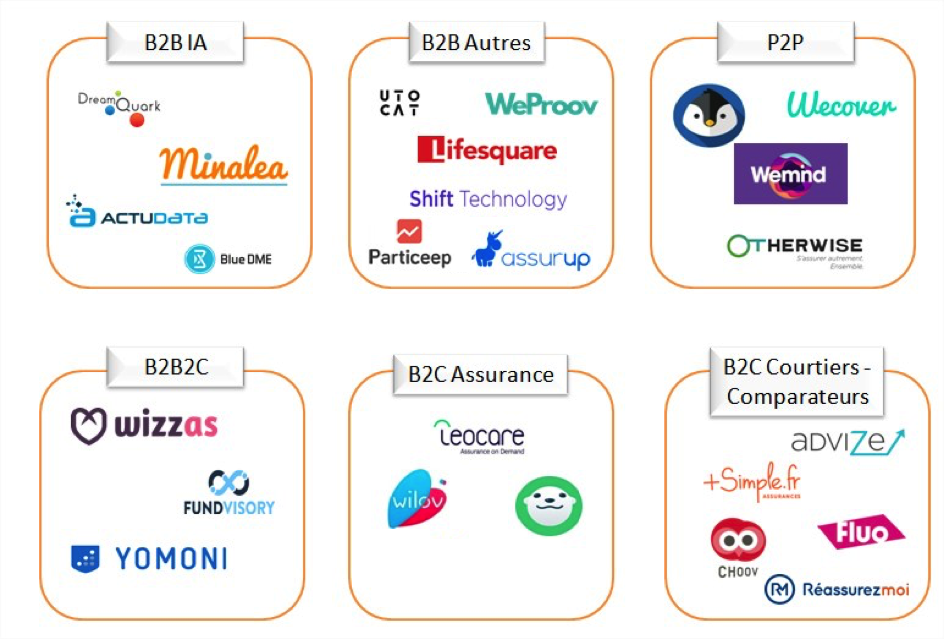

Afin de mieux comprendre ces nouveaux acteurs on peut lister un certains nombres d’entre eux au travers d’une approche (B2B, B2C, B2B2C, P2P).

{kind=link}

Parmi les insurtech B2B on peut retrouver :

Utocat : l’entreprise de par son expertise de la technologie API et blockchain propose aux assurances de les accompagner dans leur digitalisation tout en offrant la possibilité d’approfondir leur gamme de produits avec des smart contracts. C’est Utocat qui a développé le prototype Fizzy. Pour rappel, cette application est un exemple de smart contract puisqu’au travers de la technologie blockchain elle permet le remboursement immédiat en cas de retard de vols sans besoin de présenter une preuve.

ShiftTechnology : en proposant un système de détection de fraudes Shift Technology permet de solver un problème important présent dans le secteur des assurances. En effet, le taux de déclarations frauduleuses ne s’élève qu’à 15% (Raynal, 2018). C’est grâce à la maitrise de la technologie d’intelligence artificielle que l’entreprise est capable d’augmenter le taux de détection de fraudes. En quatre ans, la start up travaille dans le monde entier et a analysé plus de 100 millions de déclarations (Raynal, 2018).

Pour le B2C, une insurtech se démarque :

Alan : cette jeune start-up créée en 2016 propose une complémentaire santé pour les entreprises totalement digitalisée. En s’inspirant de son grand frère américain Oscar, Alan compte s’implanter dans l’ensemble de la France, mais envisage aussi d’autres pays européens. L’entreprise semble bien se porter puisqu’elle enregistre une hausse de son chiffre d’affaires de 30 à 50% chaque mois selon Mme Raynal pour l’Usine Digitale (Raynal, 2018). La spécificité de la start up en plus de son aspect digital ? Elle se veut « user friendly » : le contrat est simplifié et accessible à tout le monde.

Concernant les B2B2C :

Fundvisory : cette Insurtech a mis en place un robot (grâce à l’utilisation d’API modulaires) qui permet une fine analyse du client afin de lui proposer des produits adaptés à ses besoins. Les fondateurs ne veulent pas courcircuiter les réseaux de distribution mais plutôt leur apporter des outils, on parle donc d’un model B2B2C : « Le but n’est pas de remplacer le conseiller financier. Notre solution est justement un outil d’aide à la décision et de benchmark pour le conseiller » informe Nicolas Gonzalez le CEO (Raynal, 2018).

Le modèle P2P soit le « peer to peer » :

Pour décrire ce système on parle parfois d’assurance collaborative. Le but est de regrouper des assurés ayant un besoin d’assurance identique en communauté. Cette communauté par la suite pourra assurer les sinistrés à travers une cotisation donnée par chaque membre. Ce modèle présente l’avantage d’être plus économique, et de proposer lorsque le fonds est moins sollicité car la sinistralité reste basse, le remboursement direct des sommes non utilisées par l’assuré (cash back) (Sitbon, 2015). Aux Etats-Unis des start-ups déjà bien établies ont amorcé d’importantes levées de fonds tels que Lemonade. En France l’avancée semble plus lente, on remarque cependant la start up Inspeer dans ce secteur. La jeune souche propose une assurance dommages. Le fonctionnement semble relativement simple :

« L’utilisateur demande à des proches de contribuer à sa franchise lorsqu’il aura un sinistre. Pour chacun d’entre eux, il fixe un montant de participation réciproque en cas de sinistre, qui s’élève à quelques euros ou dizaines d’euros. En échange, il s’engage à contribuer à leurs franchises de manière équivalente quand eux-mêmes seront victimes d’un accident. Les utilisateurs ne paient rien tant qu’il n’y a pas eu de sinistre au sein de la communauté. Un algorithme permet à chacun de découvrir sa probabilité statistique d’avoir un sinistre. » (Moré-Genlis, 2015)